안녕하세요.

쉽고 재밌게 세법이야기 해주는 타조알 세무사입니다.

드라마 ‘재벌집 막내아들’이 인기리에 종영을 하였습니다. 기업이야기, 가족간의 재산에 대한 이야기를 그려내다 보니 세무사로써 흥미있게 보았습니다.

그중에서 저는 할아버지 진양철 회장이 손자인 진도준 군에게 분당땅 5만평을 선물하는 장면을 재밌게 보았는데요 이부분에 대해서 현재는 어떤 세금 이슈가 있는지 한번 보도록 할게요.

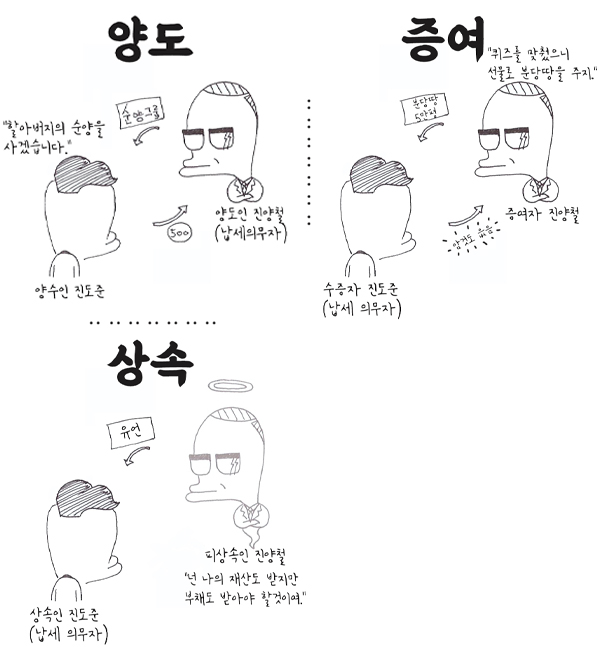

우리가 타인에게 재산을 이전하는 방법에는 양도, 상속, 증여등의 방법이 있습니다.

양도는 대가를 받고 재산을 넘겨주는걸 말합니다.

증여는 대가를 받지 않고 재산을 넘겨주는 것을 말합니다.

상속은 사망으로 인해서 재산이나 의무가 넘어가는 것을 말합니다.

진양철 회장이 진도준에게 분당땅을 선물로 주는 것은 대가를 받지 않고 재산을 넘겨주는 것이니 증여세 과세에 대해서 생각 해볼 수 있겠네요.

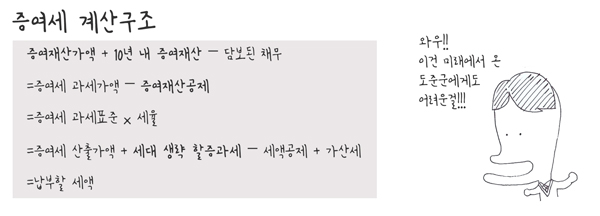

증여세 계산은 쉽게 설명하자면 과세 대상이 되는 증여 재산에 담보된 채무를 빼고, 법에서 정한 일정 금액을 공제 한 후에 세율을 곱하면 산출 세액이 나오는 구조입니다.

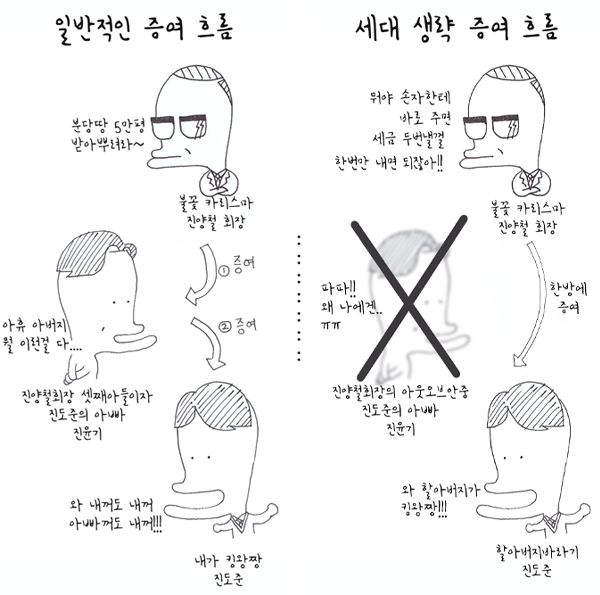

이 분당땅 증여에 대한 증여세 계산 과정에서 재밌는 포인트가 있는데 바로 ‘세대생략 할증 과세’입니다. 쉽게 설명하자면 할아버지, 할머니가 자기 아들, 딸에게 증여를 하는 것이 아니라 손자, 손녀에게 직접 물려주는 경우 증여세에 30%를 할증해서 과세를 하는 것입니다. 재벌집 막내아들에 비유하자면 진양철 회장이 분당땅을 자신의 셋째 아들인 진윤기에게 증여하지 않고 그의 아들인 진도준에게 직접 증여한 경우 이는 세대생략 증여이고 이에 대해서 30% 할증하여 과세를 합니다. 더 무서운 점은 증여 받는 사람이 미성년자이고 증여재산가액에 20억원을 초과하는 경우에는 40%에 달하는 증여세를 할증해서 과세를 합니다.

아니 왜 증여세 내는것도 억울한데 할증과세까지 하는걸까?

증여가 순서대로 이루어졌다면 진양철 회장은 셋째아들인 진윤기에게 증여를 하고 진윤기는 진도준에게 증여를 해야하니 두 번의 신고가 있겠습니다. 그러나 중간 단계를 무시하고 진양철 회장이 손자인 진도준에게 직접 증여를 한다면 한번의 신고로 마무리가 되니 세금도 덜 내겠죠. 그래서 나라는 세대생략 증여방식으로 세금을 회피하는 것을 방지 하기 위해서 할증과세규정을 만들었습니다.

다만, 중간세대인 아버지나 어머니가 사망한 상태에서 할아버지, 할머니가 손자, 손녀에게 증여하는 경우에는 세대생략 할증 과세 규정을 적용하지 않습니다.

또 한가지 포인트가 있다면 증여세 납세 의무자입니다.

증여세는 수증자, 즉 재산을 받는 사람이 납세의무가 있습니다. 그런데 어린 도준군이 돈이 있으면 얼마나 있을까요? 이를 딱하게 여겨 증여세를 진양철 회장이 내준다면 이것 또한 추가적인 증여가 이루어 진 것으로 봅니다. 따라서 증여세 대납한 것도 증여세 과세가액에 포함하여 증여세를 계산하게 됩니다. 만약 증여세를 진양철 회장이 내주지 않고 도준이 아버지인 진윤기가 내준다면 어떻게 될까요? 이 역시 증여세 대상에 포함되게 됩니다. 다만 할아버지의 대납분은 세대생략 할증 대상이 되지만 아버지가 대납한다면 세대생략 증여가 아니기 때문에할증이 되지 않아 세액에서 좀 더 유리할 수 있겠습니다.

드라마상의 이야기를 가지고 세금에 대한 이야기를 풀어보았습니다.

어떻게 보면 세금이 딱딱한 주제일수도 있지만 우리 삶속 어디에서든지 존재하는 것이기 때문에 알고 본다면 이런 드라마들도 조금 더 재미있게 볼 수 있지 않을까 생각됩니다.

다음에도 세금에 관련하여 재밌는 주제로 찾아뵙도록 하겠습니다.

감사합니다.